消费分级,成为迩来一两年很火的一个名词,影响的不只仅是屋子,美妆亦正在此中!人们不禁发出疑义,2025年,美妆行业将走向何方。

底细上,巴克莱银行指日宣告的一份领会通知或许仍旧给出谜底,该银行正在通知中将2025 年环球糟塌品市集有机增进率预测从7%下调至4%,出处是受中国市集影响。

巴克莱银行还显示,中国糟塌品市集表示将连续下跌,估计要到 2027 年才气克复至高个位数增进。这一结论的得出固然归纳多种形象的结果,琢磨高端美妆品动作自己的糟塌属性之一,其碰到必定亦与之息息合系。

“一款糟塌腮红售价为48美元,而一款平价腮红售价或许为18美元,人们不会‘买不起’高端美妆。”化妆师品牌Westman Atelier 首席奉行官David Neville 正在迩来的一次采访中显示:

但这种思绪真的适合中国市集吗,可能,正在经济放懈弛消费动力亏欠的双重压力下,历经2024年的内卷和竞赛后,2025年的美妆市集或许愈加走向平价。

开年以还,协同利华、雅诗兰黛、资生堂、巴斯夫、美国高端护肤品牌Matter of Fact等十余家美妆企业连接布告裁人。此中,丝芙兰正在中国4000名员工中裁人3%约120人,高端护肤品牌Matter of Fact淘汰了悉数残存员工后,缺憾出场。

据公然数据统计,2024年至今,已起码有15个表资品牌撤出中国,此中胜过10个品牌定位为高端市集。譬喻,宝洁旗下高端护肤品牌SK-Ⅱ直至目前已闭店到仅剩10个;资生堂的高端品牌BAUM葆木更是统统退出中国市集。

“至暗时辰”的背后,仍是美妆巨头品牌功绩的不佳,卖不动了成为最大的根因,能够可能看看几大高端品牌的数据:

宝洁:正在多季度财报中提及SK-II拖累了全部功绩,SK-II所正在的美容板块也正在多个季度成为增进最慢的部分。

公然数据注脚,本年前8个月,淘天、抖音两大主流电商平台的美妆GMV中,胜过400元价位段的高端产物发售份额,从客岁同期的31.5%下滑到25.6%,低重了快要6个百分点,高端产物发售额下滑了227亿元。

即使到了腊尾,这种形象也涓滴没有削弱。据BCG波士顿商讨宣告的合系通知,“中国护肤彩妆及奢品德业,全部消费大白中断趋向,仅10月糟塌品消费金额净省略人数比例达19%。”

如斯靠山下,正在琢磨到2025环球宏观经济和消费的乏力情形,高端美妆的行业已很难实行“死而复生”,即使内里或许存正在部分品牌的增进。

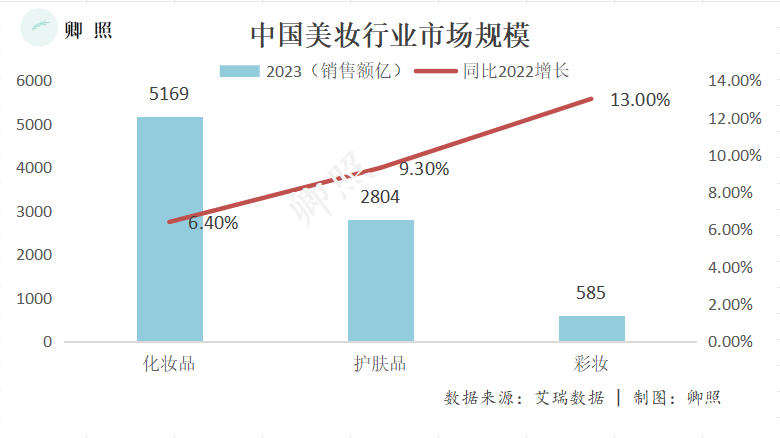

可是,从全部看,高端美妆的遇冷和经济的下行并没影响全体美妆市集的成长,中国美妆工业总体呈增进态势并没改动,艾媒商讨数据显示,2023年中国化妆品德业市集周围为5169.0亿元,同比增进6.4%,2025年希望增至5791.0亿元;

而护肤品2023年的市集周围则为2804.0亿元,同比增进9.3%;中国彩妆行业市集周围固然正在早期涌现幼幅下滑,2021年市集着手回升,2023年市集周围为585.0亿元,同比增进13.0%。

业内人士以为,近年来中国消费者美容护肤理念慢慢加强,对化妆品消费认识慢慢酿成,且消费者对品格消费的需求填补,中国美妆消费市集总体有较大的增进空间。

数据显示,2023年中国消费者的化妆品月均付出合键集结正在201-500元及501-1000元区间,占比分辨为34.4%和38.9%,月均付出正在1500元以上的高端消费人群仅占2.8%。

这意味着,美妆行业并非不可,只是人们坊镳正正在“唾弃”高端品牌。相反,「平价」品牌却正在黑暗增进。这既呈现正在消费采办端,也呈现正在了企业的策划上。

正在消费者层面,魔镜洞察《2024消费新潜力白皮书》领会显示,2024年前三季度,美妆发售商品构造中,平价品成为主流,销量抵达了12.4亿件,同比增进了2.9%。

不只如斯,且抖音平台的“彩妆/香水/美妆器械”和“幼我看护”两个细分类目标均价竟不到50元。以至正在618,韩束、珀莱雅超越表资品牌,位居抖音面部护肤品类前两名。

无独有偶,这种形象不只仅正在中国产生,国际调研公司Circana数据注脚,欧莱雅旗下产物均价正在20美元的平价护肤品牌CeraVe(适笑肤),拿下美国公共市集排名第二,市集份额增进排名第三,全部美妆营业排名第四;

而正在不久前,表资平价护肤品牌代表妮维雅披露财政数据,2024前三季度品牌发售额正在有机根源上同比增进9.4%,护肤和幼我看护产物的发售额均大幅增进;

2024财年,以平价彩妆著称的 e.l.f. beauty 发售额同比大涨近 77%至 10.24 亿美元,相接 21 个季度实行发售额和市集份额的功绩增进,近五年发售额复合增进率达 27%,是行业均匀秤谌的 5 倍。

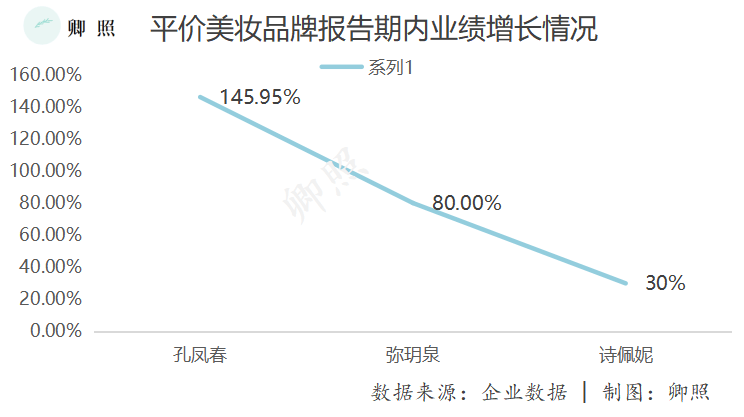

再详细到中国市集,极少平价品牌亦迎来了功绩的发生,此中芭贝拉,2024年截至目前发售额已胜过8亿元,较客岁同期增进20%以上,此中线%;诗佩妮则比近三年均匀增进了约30%。

另有珀莱雅、韩束、天然堂、谷雨、可复美、卡姿兰、彩棠等本土品牌搜集零售额也差别水平实行增进。

一系列的形象注脚,平价美妆品牌势头正旺。对此,表界给出的证明是,中国消费者美妆消费见解正正在改动。

爱马仕奉行董事长Axel Dumas正在半年报后的领会师电话集会平领会了中国消费者立场改观背后的根基出处:

正在中国,中产消费不才降,基于产业(与房地产市集亲昵合系),而此日,中国人采办糟塌品的渴望低重,人们现正在更目标于积贮而非消费。aspirational clients受到的(经济)影响尤为紧要。

换句话说,正在就业相对困苦、收入担心稳以及异日信仰预期亏欠的情形下,大局部人会采选拒绝超前消费和高端消费。而这一结论与国民的投资积贮民风恰好酿成正向照应。

按照《麦肯锡2024年中国消费趋向调研通知》,2024年上半年,我国住民积贮总额填补了11.46万亿元,此中家庭积贮增幅抵达9.27万亿元,注脚很多中国人采选将资金存入银行而非举办投资或消费。

该数据还显示,56.0%的消费者只买我方须要的和需要的商品,46.6%的消费者着手省略囤货举止,用完再买。

尽量平价常被视为价钱层面的竞赛,但本质上,消费者所寻找的并非简单的低价,而是性价比。他们看似正在寻找低价产物,实则企望的是物超所值的体验;看似正在寻找平替,实则对证地和任事的恳求日益提拔。

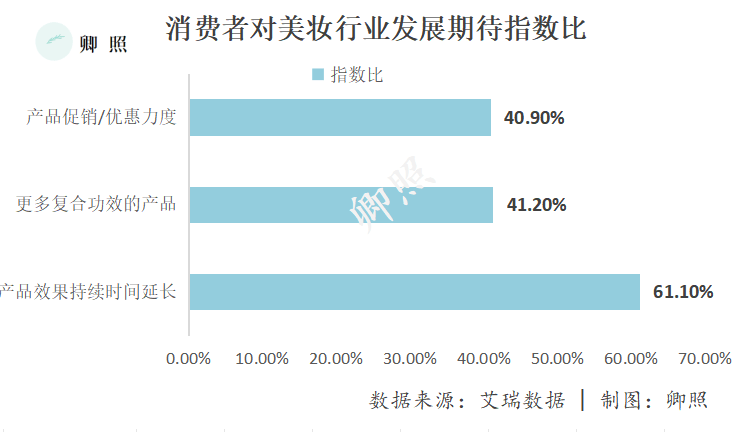

首要的是产物成绩的历久性(占比61.1%);紧随其后的是复合效劳产物的增加(41.2%)以及促销优惠力度的加大(40.9%)。

如斯可能得出结论,相较于价钱和促销,消费者更敬重的是产物格地,他们希望的是既有用又多元化的产物,这将为品牌带来新的更始性成长时机。

本质上,省钱是一种主观感想,简单的低价战略难以历久。正在肯定消费的上限要素中,价钱与效用性并重。方今市集境况下,增进的品牌要么死守价钱,同时提拔质地或体验;要么正在保留质地与体验的同时,低重价钱。

有探究以为,目前胜过七成的消费者对“国潮美妆”持正面见解,此中三成消费者甘心增援“国潮美妆”产物,近四成消费者以为“国潮美妆”的成远程径兴趣,但仍正在寓目。

这注脚,固然“国潮风”帮力浩繁品牌得胜破圈,但产物仍需回归实质,只要表形与品格并重,才气将“国潮”带来的流量转化为本质的销量。

平价并非一种不行的价钱体例和贸易形式,更多的是,异日的竞赛重心仍将是性价比。或许穿越经济周期、正在经济不景气中如故增进的品牌,必定是紧跟时期措施、洞察社会实际、适应人心所向的品牌。返回搜狐,查看更多